부가세 신고 ‘꼼수' 유형…국세청은 다 알고 있다

페이지 정보

작성일작성일 15-01-25 11:05 조회17,395회관련링크

본문

“부가세 신고 ‘꼼수' 유형…국세청은 다 알고 있다”

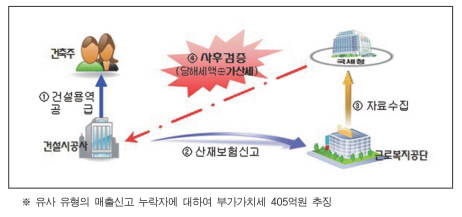

사례 1) 건설업자가 비사업자에게 건설용역 제공하고 세금계산서 미발행 후 매출신고 누락

□ 검증내용

건설업을 영위하는 A법인은 거래상대방이 매입자료를 필요로 하지 않는 면세사업자·간이과세자·비사업자인 경우 세금계산서 등 정규증빙을 발행하지 않고 과세관청의 확인이 어려울 것으로 판단하여 부가가치세 매출신고를 누락함.

□ 조치결과

외부기관으로부터 건설공사 자료를 수집하여 부가가치세 신고내용을 검증한 결과 세금계산서 등 정규증빙을 발행하지 않고 매출신고를 누락한 건설업자를 대상으로 부가가치세 추징

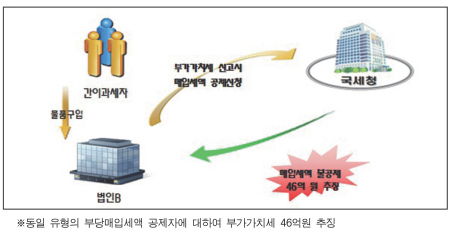

사례 2) 부적격자로부터 세금계산서를 수취하여 부가가치세 신고시 매입세액 부당공제

□ 검증내용

제조업을 영위하는 B법인은 세금계산서 발행 능력이 없는 면세사업자·간이과세자로부터 재화를 공급받고 세금계산서를 수취하여 부가가치세 신고시 매출세액에서 공제하여 신고함.

□ 조치결과

면세사업자 및 간이과세자가 발급한 전자세금계산서 내역과 거래처의 부가가치세 신고내역을 비교?검증하여 매입세액을 부당 공제한 사업자에 대하여 수정신고 권장 등 부가가치세 추징

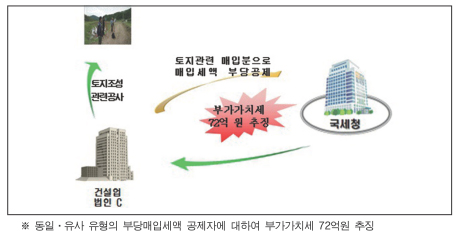

사례 3) 토지관련 매입세액 부당공제 부가가치세 추징

□ 신고내용

건설업을 영위하는 법인 C는 토지를 조성하여 판매하는 사업자로 토지측량 비용에 대하여 부가가치세 신고시 매출세액에서 공제하여 신고했으나 토지의 조성 등을 위한 자본적 지출은 부가가치세가 면제되는 토지 관련 매입세액으로 불공제 대상임.

□ 조치결과

외부기관으로부터 토지측량 자료를 수집하여 부가가치세 신고내용을 검증한 결과, 매입세액 공제 대상으로 부당하게 신고한 토지 관련 매입분에 대하여 매입세액 불공제하고 부가가치세 추징

사례 4) 실제 거래금액 보다 현금영수증 또는 신용카드 공제금액을 과다 기재하여 매입세액 부당공제

□ 검증내용

간이영수증 수취분을 현금영수증으로 신고하거나 사업과 무관한 지출을 부당하게 매입세액으로 과다기재하여 공제받은 경우에 대하여 기획점검 실시

[사례]

① 운수업을 영위하는 D는 화물운전자복지카드에 의한 공제금액을 180백만원을 신고하였으나, 현금영수증시스템에서 확인한 실제 거래금액은 130백만원으로 50백만원 과다공제

② 식당을 운영하는 E는 현금영수증 수취금액을 50백만원으로 매입세액 공제 받았으나, 현금영수증시스템에서 확인한 실제 공제대상 금액은 5백만원으로 45백만원 과다신고

□ 조치결과

현금영수증 및 화물운전자복지·사업용 신용카드 공제금액과 현금영수증시스템에 의한 실제거래금액을 비교·검증하여 ‘신고금액 과다·임의기재, 사업무관 지출’ 등 매입세액 부당공제 혐의자에 대하여 수정신고 권장 등 부가가치세 43억원 추징

세무사신문 제644호(2015.1.16.)

댓글목록

등록된 댓글이 없습니다.